出品|WEMONEY参议室

文|刘双霞

县域金融正从“政策任务”调动为银行业“新增长极”。

咱们来看数据:

工商银行2024年末涉农贷款余额4.4万亿元,县域网点隐蔽率进步至87.4%,线上县域客户冲破1.84亿户,县域渠说念成为其“城乡联动”战术的要害撑抓。

邮储银行旗下邮惠万家银行数据显现,结果2024年末,县域及以下客户代销搭理保有量占比60%以上。

农业银行看成县域金融标杆,2024年县域业务营收占比达49.1%,县域贷款增速12.3%高于全行平均水平。

从市集环境来看,县域用户销耗后劲开释,推动零卖贷款业务增长;县域钞票照看需求崛起,以“县城贵妇”为代表的高净值客群推动搭理、保障代销等业务增量。

而大行做事下千里让县域金融市集酿成了前所未有的充分竞争态势。面前,县域金融酿成"大行掐尖、城商下乡、农商守攻、村行补缺"的竞争腾达态。

透过银行2024年财报,咱们看到一个要害趋势:县域正在成为政策导向、市集机制、技巧翻新的交织点。

当城市金融堕入同质化竞争时,县域市集凭借各别化的产业形态、未被充分开荒的身分资源、以及国度战术的强力托底,正在重构金融业的估值逻辑。但着实的磨砺在于,若何将政策红利滚动为内生智商——这需要金融机构既作念“国度战术推行者”,又作念“交易逻辑创新者”,更要作念“技巧翻新领跑者”。

以下咱们以农行为例伸开商酌。

县域金融:

从“战术支点”到“增长引擎”

在2025年金融业增速放缓的配景下,农业银行以县域金融为支点,掀翻一场城乡价值重构的行业叙事。

2024年,农业银行营收和净利润增速均领跑同行。全年已矣净利润2827亿元,同比增长4.8%;营业收入7114亿元,同比增长2.3%。

当大齐银行困于息差收窄与资产荒时,农行却在县域市集构建起竞争壁垒。打开农业银行2024年财报,县域金融的权重已从战术布局滚动为实打实的事迹撑抓。

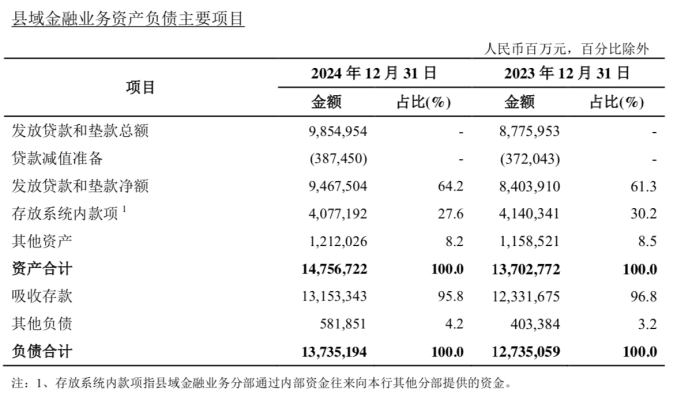

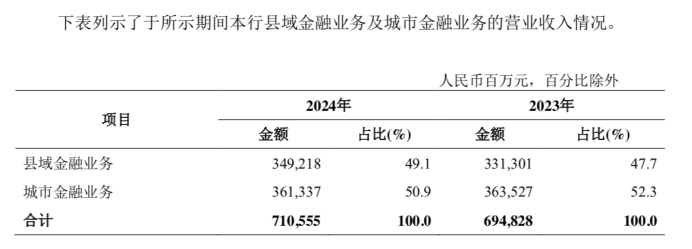

数据显现,2024年末,农行县域贷款余额达9.85万亿元,占全行境内贷款比重首超40%,增速12.3%,远超行业平均水平。2024年,农行从县域金融赢得3492.18亿元收入,增长5.4%,占比进步至49.1%。

在县域金融这片被视作“收入凹地”的市集,农行领受了一条重参预、长周期的说念路。5.5万名县域客户司理劳苦奔波在乡村一线,在4万多个行政村聘请“金融村主任”,深度镶嵌下层科罚采集,将金融做事从“临了一公里”裁汰至“临了一百米”。

这种“毛细血管式”的浸透力,让农行在食粮安全、高圭臬农田缔造等国度战术中上演要害变装——食粮全产业链贷款冲破1万亿元,支抓超1500万亩农田升级;出台“高圭臬农田贷”做事决策,贷款余额243亿元,累计支抓缔造高圭臬农田超1500万亩。专属新址品“粮农e贷”余额972亿元,新增707亿元。

科技赋能:

从“铁军下乡”到“数字下乡”

在畴昔,县域数字技巧专揽滞后、信用体系不完善,严重制约了县域金融的发展。但跟着数字化转型加快,县域金融基础口头正迎来变革。

农行通过抓续鼓舞农户信息建档、信用村信用户缔造,推行“惠农e贷”、“惠农网贷”、“富民贷”等特点居品,扩大涉农小微企业、农户做事隐蔽面。

从数据来看,结果2024年末,农行掌上银行月活跃客户数(MAU)超2.5亿户,其中,掌银乡村版月活跃客户数冲破4800万户。其针对农村地区和涉农谋略主体的贷款居品“惠农e贷”余额1.49万亿元,较上年末增多4,087亿元,增长37.7%。此外,农行真切贤慧政务做事,鼓舞政务做事向县域下层延迟,自主研发的“智县”平台已在31省(自治区、直辖市)650县上线使用,助力县域政府履职遵循进步、营商环境优化、全球做事供给。

数字化不是器用的堆砌,而是做事生态的重构。

农行打造的数字乡村平台“农银惠农云”聚焦数字乡村重心规模,打造食粮安全、贤慧农业、数字科罚、数字富民、数字惠民、绮丽(绿色)乡村等六大涉农场景体系。秉抓通达和谐动念,积极构建涉农场景和谐生态。结果2024年末,“农银惠农云”平台已入驻机构26.4万个,隐蔽2,657个县(区),做事客户超650万。这种“产业赋能+金融镶嵌”的模式,让农行解脱了传统存贷汇的竞争红海。

阐明农行发布的《中国农业银行“东说念主工智能+”创新实施摘录》显现,到2025年底,已矣全行“AI+”限度化专揽,构建完备的AI专揽智商体系;到2027年中,基本建成八大贤慧规模,已矣全行“AI+”闲居专揽,AI创新实际同行逾越;到2029年底,已矣全行“AI+”专揽广度深度的大拓展,助力银行业智能化及国内AI产业达到外洋逾越水平。

异日之战:

在政策与市集的均衡木向前行

不成疏远的是,县域金融发展仍靠近诸多挑战,如风险管控难度大、盈利压力大、同质化竞争热烈、数字化基础薄弱、对政策依赖进度高、东说念主才枯竭以及产业撑抓不及等。从农行财报中,也能看到县域金融业务靠近的压力。2024年,农行县域金融的贷款平均收益率从上年的3.89%降至3.54%,贷款拨备率从4.4%降至4.1%。

不外,县域金融也正迎来前所未有的机遇。农行副行长孟范君在事迹发布会上共享了我方的细察:

一是新式客群的不休锻真金不怕火,农村电商直播、生态旅游、农事体验等新业态推而广之,农业银行有更多契机与县域乡村新主体新业态相伴成长。

二是农业新质坐褥力的培植壮大,包括杰出国债、地方债将高圭臬农田缔造、农业改造东说念主口市民化等金融需求纳入重心投向,异日农业银行做事乡村振兴重心规模将是庞大全国、康庄大道。

三是“两新”等政策暖风的频吹,县域新动力汽车、智能家居、乡村旅游等销耗潜能被进一步激勉,“三农”县域金融市集需求异日可期。

农行行长王志恒在事迹会上明确,将聚焦“县域扩面、销耗提质、绿色扩容”三大地方,见地贷款增速守护10%以上,并研究新增绿色信贷超1万亿元,推动光伏农业、农村浑水处理等创新融资。举例,在光伏农业规模,农行拟推出“农光互补”专项贷款,通过“光伏发电收益+农业谋略现款流”双重还款起头贪图,诽谤融资风险。

这种结构化颐养的背后,是对县域产业升级的前瞻布局—当传统种衍生业增长见顶,新动力、贤慧农业等赛说念正成为新的价值锚点。

农行的发展实际标明,关于县域金融,单纯依靠政策红利或技巧参预难以破局,需通过各别化风控模子、产业生态交融、科罚机制创新等系统性决策叮咛挑战。县域金融发展的地方,并非机械复制城市金融模式,而在于探索城乡身分双向流动、产业协同共生的新式发展范式。

异日,县域金融能否从“政策风口”走向“锻真金不怕火市集”,要害在于机构能否在做事国度战术与市集化生计之间找到动态均衡点。

了解更多本体点击下方即可浏览更多精彩:

]article_adlist-->

精彩追思

]article_adlist-->

精彩追思

]article_adlist-->

]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP